Die Booking Holdings ist Betreiber des größten Onlinereisebüros „Booking.com“. Täglich werden mehr als 1,5 Mio. Zimmer pro Nacht über Booking.com gebucht. Booking hat über 200 Büros weltweit und ist in mehr als 70 Ländern vertreten. Die Booking Holdings hat ihren Hauptsitz in den USA und ist in der Branche der Informationsdienstleistung angesiedelt. Wie du von der Booking Aktie profitieren kannst, erfährst du in der nachfolgenden Analyse.

Geschäftsmodell von der Booking Aktie

Die Booking Holdings hat das Ziel, den Menschen das Reisen zu erleichtern. Durch die Produkte und Dienstleistungen der Booking Aktie sollen Hürden leichter überwunden werden, sodass sich Menschen beim Reisen wohler und sicherer fühlen. Das langfristige Ziel der Booking Holdings ist es, das klassische Reisebüro durch ein Onlinereisebüro abzulösen. Somit bietet die Booking Holdings verschiedene Dienstleistungen für das Buchen von Flügen, Hotelzimmern, Restauranttischen oder Mietwagen an. Die Booking Holdings stellt hierfür verschiedene Portale bereit, welche unter unterschiedlichen Marken auftreten.

- Booking.com

- Das weltweit größte Onlineportal, um Hotels/Zimmer zu buchen (basierend auf Zimmern pro Nacht)

- KAYAK

- Eine führende Onlinesuchmaschine, um Hotels, Flüge oder Pauschalreisen zu vergleichen

- Priceline

- Ein führendes Portal auf dem nordamerikanischen Markt zum Buchen von Flügen, Hotels, Mietwagen oder Pauschalreisen

- Agoda

- Ein führendes Onlineportal zum Buchen von Unterkünften im Asien/Pazifik-Raum

- Rentalcars.com

- Ein weltweit führendes Portal zum Buchen von Mietwagen

- OpenTable

- Eine führende Onlineplattform zur Reservierung von Tischen in Restaurants

Zur Zielgruppe der Booking Holdings gehören alle Menschen, die gerne reisen. Es ist egal, ob es eine geschäftliche Reise oder eine private Reise ist. Entscheidend ist nur, dass die Buchung über eine der oben genannten Plattformen stattfindet. Aktuell sorgt die Plattform „Booking.com“ für ca. 89 % des Umsatzes der Booking Holdings. Die Booking Holdings ist zwar mit ihren Plattformen international aufgestellt, die meisten Umsätze werden jedoch in Europa generiert. Das könnte sich jedoch ändern, sobald der Wohlstand in anderen Regionen der Erde weiter ansteigt.

Die starken Wachstumsraten der Brutto-Reisebuchungen und Zimmernächte in der Vergangenheit haben zu einer starken Entwicklung des Umsatzes und EBITDA geführt.

Burggräben

Die Erfolge in der jüngsten Vergangenheit der Booking Holdings sind sehr bemerkenswert. Damit diese auch in die Zukunft übertragen werden können, braucht die Booking Holdings jedoch einen Wettbewerbsvorteil.

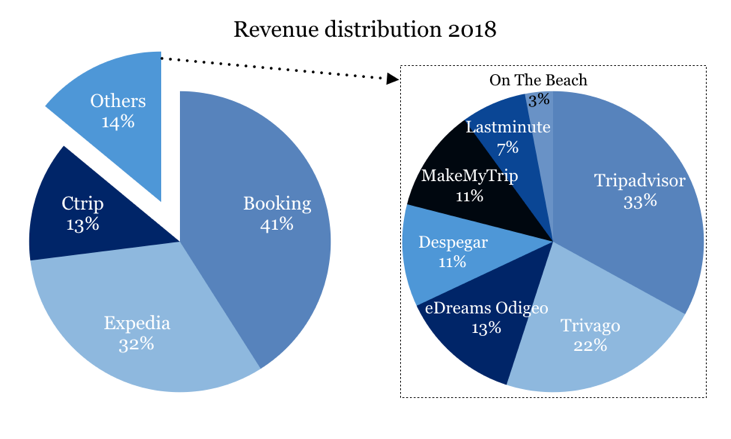

Die Booking Holdings besitzt mit “Booking.com” das größte Online-Reisebüro für das Buchen von Zimmern und Hotels. Die folgende Grafik zeigt die Umsatzverteilung der verschiedenen Unternehmen im Markt.

Quelle: https://medium.com/traveltechmedia/the-state-of-online-travel-agencies-2019-8b188e8661ac

Daraus ergibt sich für uns, dass Booking klare Skalenvorteile hat. Es ist der größte Anbieter im Markt und kann daher bessere Preise anbieten. Das Beste dabei jedoch ist, es bleibt auch mehr bei Booking hängen. Das sieht man, wenn man die Nettomarge der Konkurrenz vergleicht.

Booking schneidet hier deutlich besser ab als die Konkurrenten im Markt. Aus diesem Grund wird Booking häufig auch als „Best in Class“ bezeichnet, da das Zahlenwerk deutlich besser abschneidet als das der Konkurrenz.

Ein weiter Vorteil der Booking Holdings ist die kritische Masse. Booking ist so groß, dass die meisten Menschen erst einmal auf „Booking.com“ nach einem Zimmer suchen; das zieht automatisch weitere Hotelbesitzer an und wiederum weitere Kunden. Die Größe von Booking sorgt nicht nur für Preisvorteile, sondern man spart dadurch auch Kosten für Werbung – was die bessere Nettomarge zur Folge hat.

Das Unternehmen CTrip.com ist ein Online-Reisebüro im asiatischen Raum (China). Booking Holdings ist selbst dort mit ca. 1,3 Mrd. $ investiert und hat diverse Partnerschaften mit CTrip abgeschlossen. Booking hat sich dadurch den Zugang zum asiatischen Raum abgesichert und wird vom steigenden Wohlstand in Asien profitieren.

Aussichten & Chancen der Booking Aktie

Die Booking Holdings profitiert von der neuen Reisekultur der Menschen. Das Reisen hat zunehmend an Bedeutung gewonnen und es wird zu einem neuen Statussymbol. Soziale Plattformen wie Instagram dienen meist zur Selbstdarstellung davon, wie und wo man seinen Urlaub verbringt. Aus unserer Sicht wird sich das zeitnah nicht ändern, da die Menschen heutzutage mehr Geld für Erlebnisse ausgeben und weniger in Materialismus investieren.

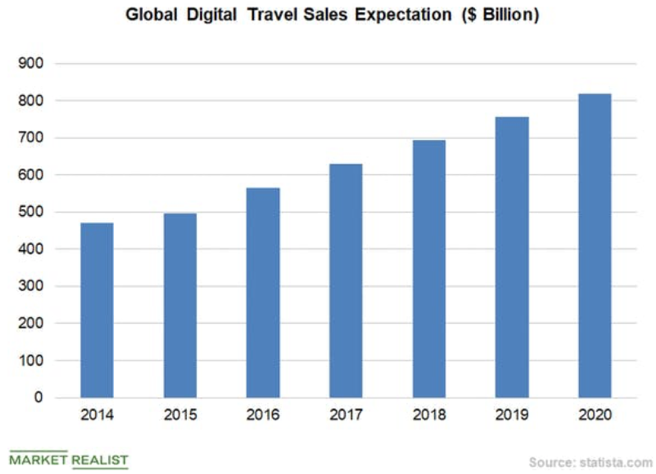

Einer Schätzung von Statisa.com zufolge wird der Markt für Onlinebuchungen bis 2020 weiter steigen. Es gibt verschiedene Schätzungen, dass der Onlinemarkt für das Reisen bis 2023 mit ca. 11-12 % pro Jahr steigen wird (Quelle). Die Booking Holdings ist mit “Booking.com” herausragend positioniert und wird von diesem Trend profitieren.

Booking sieht aktuell selbst noch eine Chance im Bereich der „alternative accomodation“. „Alternative accomodation“ sind Zimmer oder Ferienwohnungen, welche von Privatleuten vermietet werden. Diese Art von Unterkunft ist vor allem durch die Plattform airbnb bekannt geworden. Airbnb ist in diesem Bereich die klare Nr. 1 und wird es vermutlich auch bleiben. Was Booking jedoch als Chance wittert, ist die Vielfalt. Airbnb bietet nur eine Art von Unterkunft an. Booking Holding möchte jedoch jegliche Art von Unterkunft auf ihrer „Booking.com“ Webseite listen. Kunden können dann zwischen einem Hotel oder Apartment wählen. Ob Booking.com in diesem Segment in der Zukunft an Relevanz gewinnt, wird sich zeigen.

In einem ausführlichen YouTube-Video gibt Glenn Fogel (CEO) bekannt, welche Ziele er mit Booking Holdings in der Zukunft verfolgen wird.

Risiken

Der Onlinereisemarkt wächst stark und das wird in Zukunft mehr Konkurrenz anziehen. So hat auch z. B. Google angefangen, Geld in dieses Segment zu investieren. Inwieweit das eine Bedrohung für Booking Holdings ist, wird sich zeigen. Für die meisten Menschen kommt bei einer Hotelbuchung der Name „Booking“ als Erstes in den Sinn. Solange das der Fall ist, sehen wir hier keine Bedrohung.

Airbnb wird in jüngster Zeit in den höchsten Tönen gelobt. Sollten immer mehr Menschen auf diese Art von Unterkunft zurückgreifen, könnte das Einbußen für die Booking Holdings bedeuten. Auf der anderen Seite ist es jedoch auch schwer vorstellbar, dass schlagartig „alle“ Hotels pleite gehen. Solange es Hotels gibt, wird es auch die Booking Holdings geben.

Ein weiteres Risiko ist die wirtschaftliche Konjunktur. Reisen ist ein klarer Luxus und kann nur finanziert werden, solange Leute einen Job haben. Sollte es größere Schwächephasen geben, dann wird das auch die Booking Holdings zu spüren bekommen. Es ist natürlich fragwürdig, wie sehr sich dies niederschlägt. Denn heutzutage sind die Menschen das Reisen über sehr große Distanzen gewohnt und bezahlen auch sehr viel Geld für ihren Urlaub. Bei einer möglichen wirtschaftlichen Schwäche können Menschen wieder regional Reisen oder kleine Distanzen verkraften. Es ist schwer abzuschätzen, jedoch sind das unserer Ansicht nach nur mittelfristige Bedrohungen. Denn sobald wieder Geld da ist, wird auch wieder fleißig Urlaub gemacht.

Fazit

Wir schätzen die Booking Aktie als ein solides Investment ein. Es ist vor allem deshalb interessant, da die Booking Holdings der größte Anbieter auf dem Markt ist. Das hat zur Folge, dass sie auch vom Wachstum des Gesamtmarktes profitieren wird. Die Booking Holdings hat aus unserer Sicht im Urlaubsmarkt das interessanteste Geschäftsmodell. Im Vergleich zu Flugzeugherstellern (Boeing & Airbus) oder Reiseveranstaltern/Airlines (TUI, Lufthansa, …) hat sie kein kapitalintensives Geschäftsmodell und muss auch keine unerbittlichen Preiskämpfe austragen. Das gibt ihr eine herausragende Position, um für die Zukunft zu planen und das Geld gezielt einzusetzen, um weitere Geschäftsfelder zu erschließen. Mittelfristig könnte es zwar Turbulenzen geben, da das Reiseverhalten zwangsläufig mit dem Einkommen zusammenhängt, jedoch werden in Zukunft mehr Menschen in die breite Mittelschicht aufstreben, was mehr Urlauber zur Folge hat. Wer vom Urlaubsmarkt profitieren will, der hat mit der Booking Holdings ein top Unternehmen, welches herausragend positioniert ist.

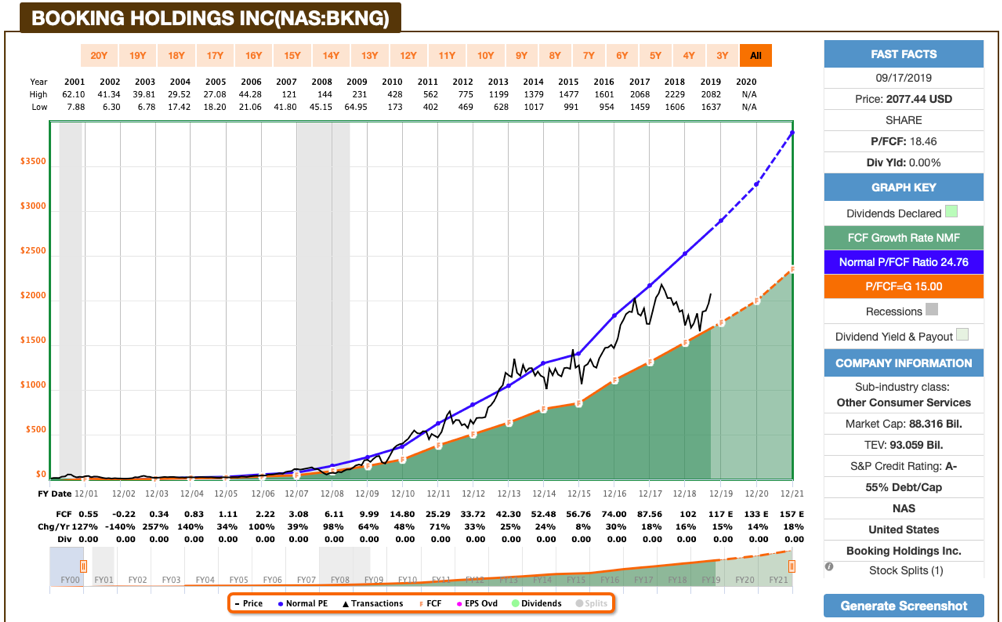

Free Cashflow Chart

Anmerkung: Hierbei handelt es sich um keine Kaufempfehlung. Dieser Artikel soll zur eigenen Analyse hinzugenommen werden. Der Autor dieses Artikels hält momentan Aktien von Booking Holding Inc. Die Analyse kann Fehler enthalten.

Abonniere unseren Newsletter

Wir werden dich regelmäßig über Neuigkeiten informieren

Schreibe einen Kommentar

Du musst angemeldet sein, um einen Kommentar abzugeben.